「扶養」で働きたいけどよくわからない、控除範囲を理解して自分に合った働き方を考えよう!

こんにちは!ディプロスです。

今回は、扶養についてのお話です。

扶養とは

パートタイムや時短でのお仕事を検討している方から、「扶養」についてよくご質問をいただきます。

扶養とは、「扶養控除が受けられる範囲の中で働く」という事です。

扶養控除の種類

扶養控除には「税制上の扶養」と「社会保険上の扶養」の2つが存在しています。

所得税・市民税の控除配偶者・配偶者特別控除

健康保険・年金控除

=補足説明=

配偶者控除

納税者に収入がない・少ない(103万円以下)配偶者がいた場合、納税者の負担が軽減される制度

配偶者特別控除

配偶者の収入が103万円を超え、配偶者控除外になった場合でも、201万円までは納税者の税負担が軽減される制度

扶養控除の収入の壁

それでは気になる「年間いくらに収めれば、何がどうなるの?」という疑問を見ていきましょう。

住民税が課税されるライン

※地域により違うので、お住まいの規定をご確認下さい

所得税が課税されるライン

※配偶者以外の場合は、配偶者控除・配偶者特別控除の適用はされません

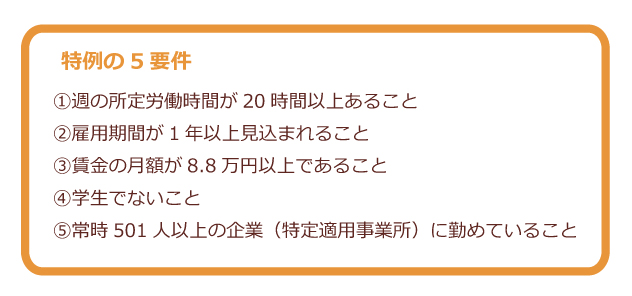

従業員501人以上の会社等の社会保険加入ライン

※「特例の5要件」に該当した場合、社会保険への加入が必要です

社会保険の扶養を外れるライン

※106万円の基準に該当し、社会保険に加入している場合を除きます

配偶者控除・配偶者特別控除の適応ライン

※38万円の所得税控除が受けられる年収ラインです

配偶者特別控除が受けられる上限のライン

加入対象になる場合

社会保険加入対象が広がったことで、特例の5要件に該当する場合は扶養控除が受けられません。

※年収106万円未満で働く場合はこれまで通り社会保険上の扶養に入ることができ、年収が130万円を超えた場合は、社会保険の加入対象者になります。

ご主人の年収によって、控除額が異なる場合もありますので、正確な金額を持って算出していただくことをオススメします。

※注意が必要なのは年収106万円以上130万円未満で働く場合です!

交通費・通勤手当について

扶養についてもう1つ気になるのが、交通費・通勤手当が年収に含まれるかどうかだと思います。

含むか含まないかは、「税制上の扶養」と「社会保険上の扶養」により異なります。

「税制上の扶養」

非課税分の交通費・通勤手当を年収に含める必要はありません。

※年収103万円以内の扶養範囲であれば、非課税分の交通費・通勤手当を含めなくてもよいことになります

「社会保険上の扶養」

交通費・通勤手当も年収に含まれます。

※被保険者が労働の対価として受け取るすべてのものが該当しますので、家族手当・住宅手当などの手当ても年収に含まれます

最後に

現在ディプロスの派遣スタッフでも、扶養範囲で就業されている方はたくさんいらっしゃいます。

業務範囲の交渉はもちろん、保育園のお迎え時間から逆算した就業時間の提案等、働くママを応援しています!

※無理のない働き方を一緒に考えていきますので、お気軽にご相談下さい!